來源:投資者網

在推遲上市美股后,轉戰港股的中國最大的在線音頻內容平臺喜馬拉雅或將在下個月上市。

2021年5月,喜馬拉雅控股(以下簡稱“喜馬拉雅”)向美國證券交易委員會遞交了招股書后,選擇了推遲上市。同年9月,這家公司向港交所遞交招股書。

作為國內起步較晚的在線音頻公司,喜馬拉雅發展速度驚人,目前已經成為國內“耳朵經濟”領軍企業。但這家公司一直虧損的問題始終沒有解決;如何擴張和盈利,還在探索中。

01 在直播潮流中搶蛋糕

“喜馬拉雅已成為用戶日常生活中不可或缺的一部分”,這是公司在招股書中的自我介紹。

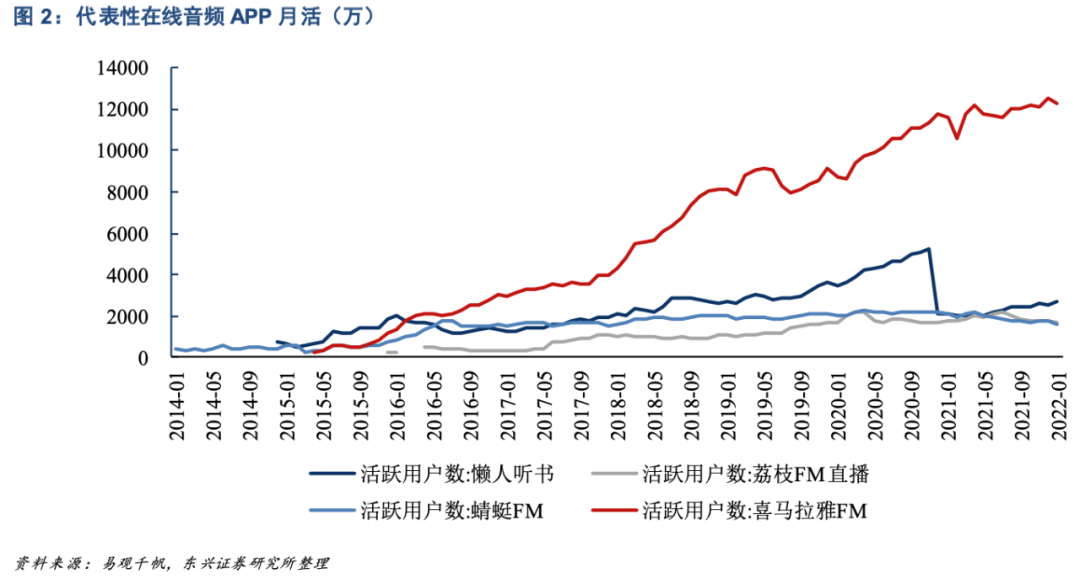

根據灼識咨詢的調研顯示,喜馬拉雅是用戶首選的在線音頻平臺。截至2021年6月30日止六個月,公司的平均總月活躍用戶達到2.62億,包括1.11億移動端平均月活躍用戶和151.2百萬通過物聯網及其他開放平臺收聽其音頻內容的平均月活躍用戶。

據招股書披露,2021年第二季度,公司移動端平均月活躍用戶亦在所有中國在線音頻平臺中位列第一。

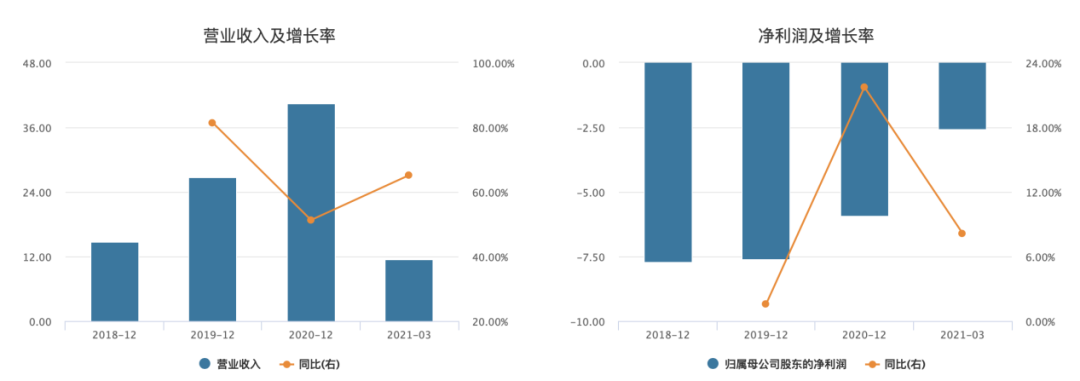

Wind數據顯示,2018年-2021年3月,喜馬拉雅的營業收入分別為14.8億元、26.8億元、40.5億元、11.6億元,2019年至去年前三季度分別同比增長81.4%、51.29%、65.2%。

數據來源:Wind

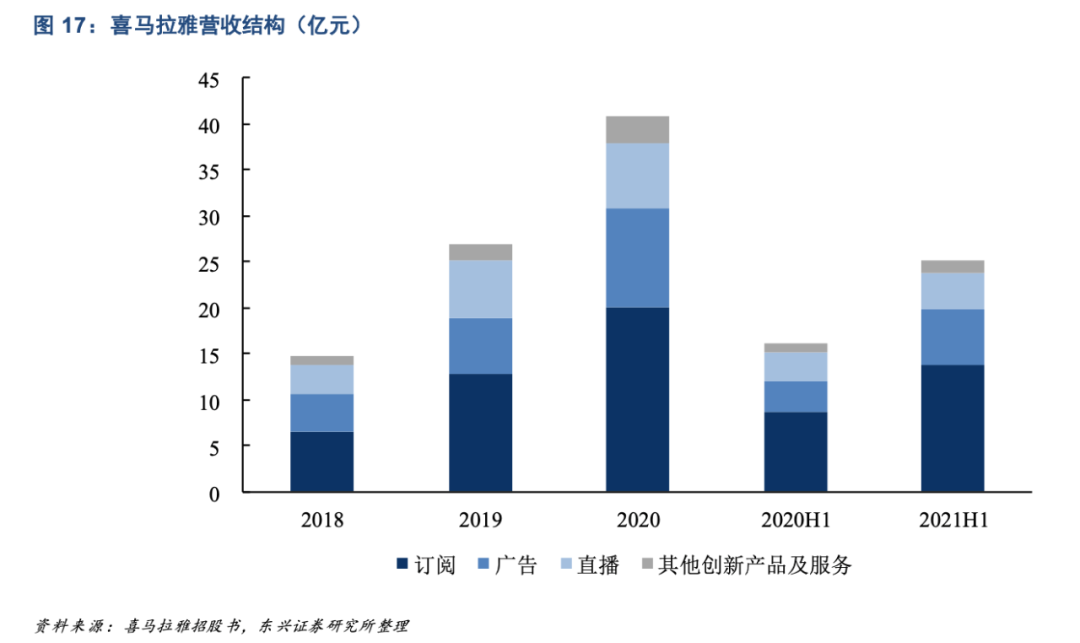

用營收結構來看,2021年上半年,喜馬拉雅訂閱收入占43.28%、廣告收入占26.43%、現場直播17.71%、其他創新業務占比6.91%、教育業務占比5.64%。具體如下圖所示。

訂閱是喜馬拉雅收入增長最快的業務,這項業務主要有會員訂閱和單次購買兩種形式。2016年到2020年,這家公司的訂閱收入由5億元增長至55億元,年復合增長率達到了81.1%。

為了提升付費用戶黏性,喜馬拉雅不僅在擴充優質會員內容庫以外有所努力,還與愛奇藝、騰訊視頻、優酷、叮咚買菜、京東等平臺合作進行品牌推廣。

截至2021年上半年,喜馬拉雅的移動端平均月付費會員數達到1370萬,付費率達到12.3%,其中自動續費會員及年會員約占2/3。

同時,喜馬拉雅也在直播流行大潮中,成功搶占了一塊蛋糕。喜馬拉雅在2017年推出直播服務,到2021年6月底用戶數量增長至410萬。

在機構看來,喜馬拉雅的直播業務具有較大的發展潛力。

東興證券認為,同直播平臺、短視頻平臺用戶一樣,在線音頻用戶對于喜愛主播存在一定的追隨效應和情感需求(歸屬感、信任感、情感寄托),未來隨著開播博主數量的提升、直播內容質量的提升以及音頻直播社交價值凸顯,平臺直播月活躍用戶數量及付費率將同步上升。

02 數字音頻市場規模約260億

若從時間維度來看,喜馬拉雅平臺上線時間上并不具備先發優勢,如蜻蜓 FM 為 2011 年 9 月上線、懶人聽書為 2012 年上線。

而喜馬拉雅2013年才推出移動端,但平臺一經上線迅速成長為用戶最多的在線音頻平臺:截至 2021 年上半年,其平均月活用戶規模達到 2.62 億,其移動端用戶共花費 8478 億分鐘收聽音頻內容,約占中國所有在線音頻平臺移動端收聽總時長的 70.9%。

后發先至的喜馬拉雅為了鞏固領導者地位,在上市后計劃將募集資金用于繼續擴大及提升公司所提供的內容并賦能內容創作者、提升公司下一代技術、AI及大數據能力、投資營銷及品牌建設;以及潛在戰略合作關系及聯盟、投資及收購。

同時,機構認為,未來在線音頻內容平臺的市場空間廣闊。

根據中國互聯網絡信息中心以及喜馬拉雅招股書,2020年,國內網民規模達9.89億人,在線音頻內容平臺月活用戶規模1.86億人,滲透率為18.8%,日活用戶單日使用時長117.4分鐘;在線音樂用戶規模6.58億人,滲透率達到66.5%,日活用戶單日使用時長59.9分鐘。相較2020年在線音樂、短視頻及長視頻平臺。

東興證券認為,在線音頻內容平臺用戶滲透率處于上升期,市場空間廣闊,預計在線音頻未來滲透率仍有重大發展潛力。

此外,根據網易云音樂招股書以及喜馬拉雅招股書披露,數字音頻市場規模約260億元。其中,2020年國內在線音樂市場規模約128億元,變現方式主要包括會員訂閱、數字專輯銷售、廣告及授權等;在線音頻內容市場規模約131億元,變現模式主要有廣告、直播、會員訂閱、付費課程等。

03 連續虧損痼疾為何難改

但想要在廣闊的市場前景中繼續擴大影響力,這一目標和企業盈利形成了沖突。這也是大股東和中小股東之間的沖突。

與營收大幅增長形成鮮明對比的是,喜馬拉雅依然處于虧損狀態。Wind數據顯示,2018年至2021年3月,喜馬拉雅的凈利潤分別虧損7.72億元、7.6億元、5.69億元、2.56億元。

對于何時能夠盈利,也并不確定。喜馬拉雅在招股書中表示,盈利能力受各項因素所影響。例如,公司收入能否增長取決于能否擴大用戶群及提高用戶活躍度、能否豐富內容庫以及培養及留存內容創作者,以及能否最大化變現潛力。此外,營業成本有很大一部分來自內容制作及采購的花費。

另外,公司盈利能力受限于我們提升經營效率及規模效應的能力。由于公司將繼續投資于內容、技術、銷售及營銷舉措以及其他業務,公司日后可能繼續產生凈虧損。因此,公司無法保證將于短期內實現盈利。

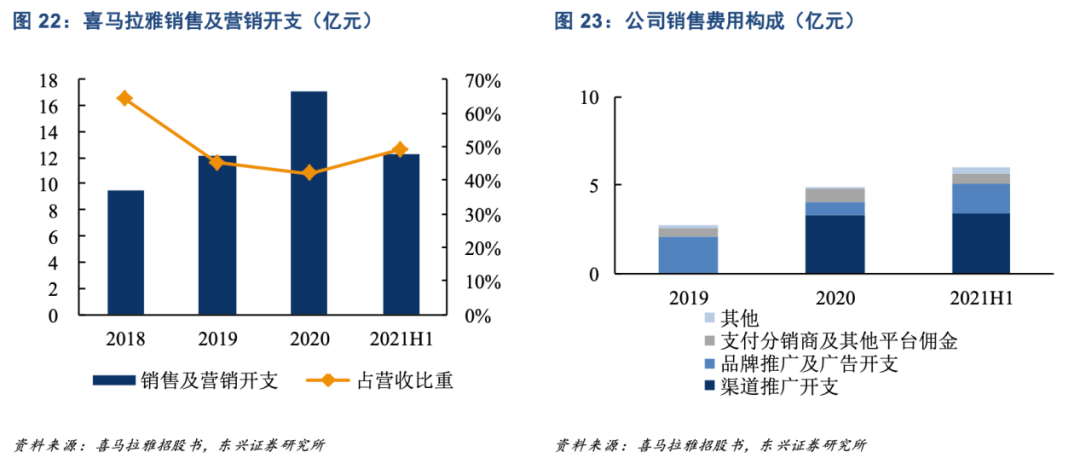

實際上,逐年上漲的銷售費用,是推動企業成本上漲的主要因素。

數據顯示,2018年至2021年上半年,喜馬拉雅的銷售及營銷開支分別為94.7萬元、121.9萬元、170.7萬元和123.3萬元;分別占當期營收的64%、45.2%、41.9%、49.1%。

這部分費用主要用于渠道推廣開支、品牌推廣及廣告開支、銷售及營銷人員的薪資及福利以及支付給分銷商及開放平臺的傭金。也就是這家公司在發展前期,為用戶增長及廣告業務推廣而發生的營銷支出。

東興證券認為:考慮到當前公司廣告業務尤其是效果廣告業務仍在推廣期、用戶數量仍在快速增長,預計公司銷售費用占營收比在可控范圍內緩慢下降。

那么,未來喜馬拉雅如何在擴張中盈利呢?