來源:奇偶派

作者|黑加侖

編輯|釗

燕窩行業第一股,有望花落燕之屋名下。

這幾天,燕窩品牌燕之屋所屬的廈門燕之屋生物工程股份有限公司提交招股書的新聞,讓消費市場再一次將目光對準了燕窩行業。

“毒血燕”、“假燕窩”、“過度宣傳”,爭議新聞連綿不斷的燕窩品牌們讓消費者沒剩下多少好感。

另一方面,屢屢受到資本眷顧的小仙燉也讓市場對于這個價格“突破天際”的市場抱有信心。

相比于誕生更晚、更具活力、更懂得線上市場的小仙燉來說,成立于1997年的燕之屋在多數人眼里早已“廉頗老矣”。

然而,正是這樣一家在外界眼里疲態盡顯的老牌燕窩公司,跑在了燕窩行業所有品牌IPO的最前列。

究竟燕之屋還有多少魔力、上市能讓飽受“智商稅”吐槽的燕之屋過得更好嗎?

為了解答上述疑問,本文試圖探索一下三個問題:

1.離上市臨門一腳的燕之屋,現狀究竟如何?

2.即將成為“燕窩產業鏈第一股”的燕之屋,招股書透露了什么?

3.上市和挨罵都不耽誤的燕之屋未來前景如何?

門店力推碗燕,鮮燉是智商稅?

“今年要不要買點燕窩回去給送外婆?”大學畢業的小龍對于這種在互聯網上火起來的“保健品”十分感興趣。

黃健1997年創立SUNTAMA(燕之屋的前身)時,燕窩產品會發展至如今的即開即食的便捷狀態。

他也許同樣無法想象,自己一手創立的燕窩品牌會在如今的2022年一邊應付“智商稅”的罵名,一邊還要忙于上市。

2012年,靠著里程碑級別的全新產品“碗燕”的出爐,燕之屋不僅開創了即食燕窩潤養新時代,也一舉將這個行業帶動了一個不可思議的高度。

十年過后,2022年初,靠著25年間開遍155個城市的600多家線下實體加盟店和新興火熱的線上賽道。燕之屋極有可能拿到“燕窩產業鏈”第一股的殊榮。

究竟這家號稱燕窩行業龍頭的品牌線下門店的生意究竟如何,價格是否貴到普通人不可承受,被人們稱之為“智商稅”的燕窩到底長什么樣?

帶著這些疑問,奇偶派(jioupai)去往了燕之屋位于武漢的線下門店。通過資料顯示,武漢一共有11家燕之屋的線下實體店,均位于城市中高端商圈的負一樓與一樓,與超市、奢侈品牌相鄰。

自身高端化的定位與門店區域分布十分貼合,保證了線下門店基本位于目標客戶的人流最密集的區域。

來到位于武漢光谷世界城1樓的燕之屋專賣店,門店面積不足10平米,呈現開放式分布。據店員介紹,和武漢其他線下店一樣,這家門店為加盟店形式。

根據品牌自身定位,燕之屋的主要目標客戶為中年女性。在以學生的身份透露了想要購買一款鮮燉燕窩送給導師后,店員表示店內鮮燉產品不多僅有一款,在售產品多為碗燕。

據店員介紹,碗燕的保質期更長,燕窩含量也更高,所以更適合在線下售賣,并且基本上武漢所有燕之屋線下實體店基本不會有玻璃瓶裝的鮮燉燕窩。

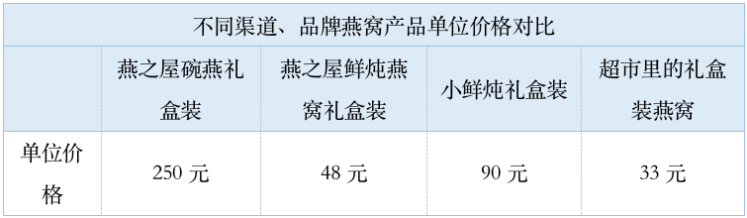

燕之屋線下產品價格“難尋敵手” 奇偶派拍攝

進一步詢問店員價格得知,碗裝燕窩產品比玻璃瓶裝燕窩產品要高出許多,原因在于燕窩含量和保質期長短的不同。

“玻璃瓶裝的那些產品之所以能夠賣到幾百塊是因為其燕窩酸含量較低,每瓶含量也就1克多一點,而碗燕的燕窩酸含量則可以達到5,6克,并且鮮燉燕窩需要冷藏,不一定適用于所有中年女性”。在解釋價格上巨大的差異時,該店員解釋道。

這也意味著,主打顏值、精致的鮮燉燕窩,在燕之屋自己店員眼中都更像燕窩飲品的定位。再加上低保質期的特性,往往不會出現在線下門店的身影。

通過觀察線下門店logo能夠發現,碗燕的字體甚至大于了燕之屋品牌名稱,可見保質期更長的碗燕對于燕之屋線下銷售模式的重要性。

在價格方面,店員推薦了店內賣的最好的一款產品,虎年碗燕禮盒,售價1543元,禮盒中包含6份碗燕,并且承諾每份使用燕窩含量不低于3.1g。

而在線上,天貓燕之屋旗艦店,銷量前五的產品均為鮮燉燕窩產品,每瓶價格僅為碗燕的五分之一。

值得一提的是,在線上旗艦店中燕之屋采用了2022年1月5日新官宣的趙麗穎代言,而線下門店的碗燕品牌則還在采用林志玲代言。這也許預示著,線上線下燕之屋截然不同的銷售重心。

盡管線上線下產品中心不同,價格有差異,但是將視角擴大會發現,燕之屋產品價格在整個行業內都難尋敵手。

唯一能夠在價格上與之媲美的就只有小仙燉,其鮮燉燕窩每瓶售價為90元左右。并且其自主經營的鮮燉商城還配有即時冷鏈配送服務。這種獨創的根據消費頻率定期配送的模式深受線上消費者的喜愛。

奇偶派制表

與此同時,走訪武漢各大超市能夠發現,冰糖燕窩產品售價均在300元以下,其他保健品價格也沒有突破千元。對于有送禮需求的線下顧客來說,燕之屋很難切入大部分人的消費場景。

根據觀察,一上午的時間這家位于武漢光谷的燕之屋線下門店并沒有實際完成成交的顧客,更多消費者都處于觀望和了解的階段就放棄了購買的想法。

線上慘遭小鮮燉“狂卷”,線下門可羅雀。有著25年歷史的燕之屋究竟想要靠什么上市,也許只有其遞交的招股書能夠給我們答案。

暴利的燕窩龍頭?

翻開燕之屋的招股書,你幾乎能和我一樣讀懂三點。

第一點,燕之屋背后的燕窩行業的確是門來錢快的生意,但想要真的賺到錢卻不那么容易。

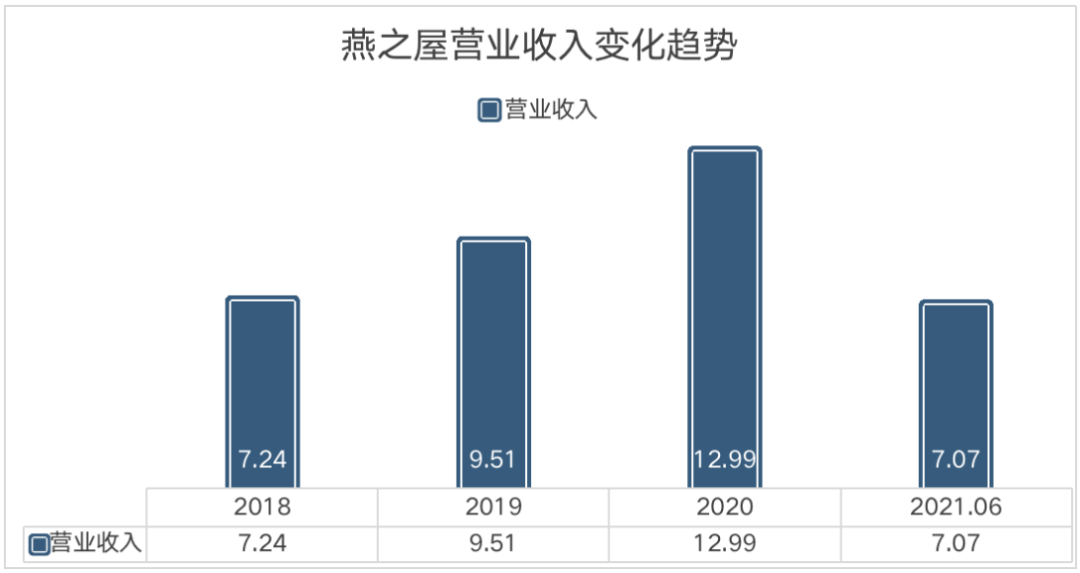

營業收入和毛利率支持了“來錢快”的說法,根據燕之屋遞交的招股書顯示,2018年至2021年上半年,燕之屋的營收分別為7.24億元、9.51億元、12.99億元、7.07億元。

奇偶派制圖 單位:億元

毛利率方面,2018年燕之屋毛利率達到了51.76%,去年上半年未執行新收入準則標準下(履行銷售合同發生的運費、耗材費、電商平臺傭金作為履約成本計入營業成本)的毛利率也達到了51%。

單看營收的增長和毛利率的維持,燕之屋交出了一份不錯的答卷。但這一數據與行業內對手相比較就有些相形見絀。

2021年上半年,東阿阿膠毛利率為59.52%,這一數據的行業平均值為58.34%,均高于燕之屋的同期毛利率。在普遍暴利的燕窩行業,燕之屋反而成了最不“賺錢”的品牌。

在營收平穩、毛利率疲軟的背景下,凈利潤數據就顯得更加“不起眼”。從2018年至2021年上半年,燕之屋的凈利潤分別為0.63億元、0.79億元、1.22億元、0.64億元,凈利率最高也僅為2020年的9.3%。

從50%左右的毛利率到不足10%的凈利率,燕窩行業并沒有看起那么容易獲取“暴利”,尤其是對于寸土寸金的燕之屋來說。

即使是宣傳極具營養含量的保健品,燕窩的本質仍舊是一款食品。而食品行業繞不開的銷售難題,同樣也困擾著燕之屋。

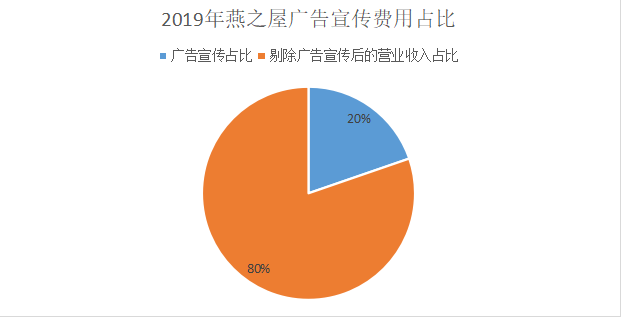

根據其招股書顯示,報告期內燕之屋銷售費用分別為2.34億元、3.08億元、3.83億元、1.98億元,占比公司營收在30%左右。

其中廣告宣傳成為了銷售費用居高不下的主要原因。在2019年,這項數據占據營收的比例達到了19.72%,意味著燕之屋全年近五分之一的收入用來進行了廣告宣傳。

奇偶派制圖

在與資本更加青睞的小仙燉的白熱化競爭中,銷售費用很難真正實現“減負”,這也是燕窩行業“來錢容易,賺錢難”的一個縮影。

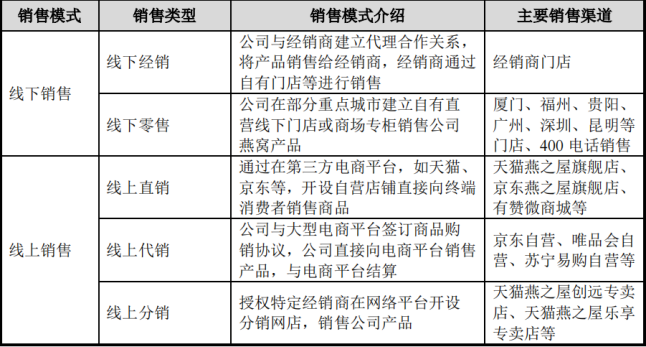

第二點,即使是有著25年歷史的燕之屋,業務也逐漸呈現了線上化趨勢。

2018年至2021年上半年,燕之屋線上平臺的營業收入占比分別為38.92%、46.71%、55.51%、51.30%。線上平臺占比漲幅達到了31.8%。

而在線上模式中,線上直銷成為了燕之屋的發力點。2021年上半年,燕之屋通過線上直銷模式獲得的營收為2.73億元,占據總營收的38.66%,在所有細分銷售模式中高居第一。而線下市場銷售增速低于公司收入增長速度。

同時在毛利率的對比中,線上銷售似乎也容易獲取高額利潤。2021年上半年,以天貓、京東自營店為代表的線上代銷模式毛利率為54.14%,僅次于線下零售的毛利率。

另外,在公司合并口徑后的前五大客戶中,京東自營成為了銷售占比最高的客戶,顯示出了線上銷售渠道的高成長性。

圖片來源:燕之屋招股書

在疫情反復的背景下,即使是成功上市之后的燕之屋,也不會輕易讓出線上這一塊陣地。

第三點,燕窩行業仍處在它的高速上升期,上市補血是燕之屋與小仙燉持續抗衡的本錢。

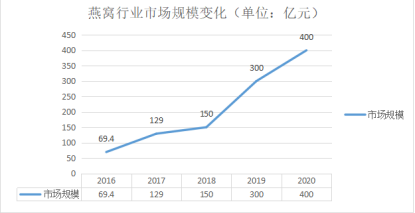

根據《2020年燕窩行業白皮書》公布的數據顯示,2020年中國燕窩消費市場規模達到400億元左右,而八年前我國燕窩市場規模僅為60億元,年復合增長率達到了33%。

在這期間燕窩產品的不斷更新迭代也是燕窩行業能夠經久不衰的原因。在新消費時代需求多樣化的背景下,“鮮燉燕窩”是最新增長點。

根據燕之屋招股書顯示,報告期內,鮮燉燕窩銷售收入分別為 987.84 萬元、10,692.17 萬元、36,006.84萬元和 19,152.26 萬元,2019 年和 2020 年的同比增幅分別為 982.38%、236.76%。連續兩年成為燕之屋增長率最高的產品品類。

即開即吃的消費者需求正在進一步催生即食燕窩這個細分賽道瘋狂生長。長期以來,燕窩行業呈現核心原料產自東南亞、中心消費市場在中國的整體格局。這意味著燕窩產業鏈的中上游在國內發展并不迅速,更多品牌重心仍舊偏向下端消費市場,反映在以燕之屋為代表的研發費用與銷售費用絕大差距上。

根據 CAIQ 發布的《2020 年度燕窩溯源報告》,截至 2020 年底,納入 CAIQ溯源的國內燕窩加工企業 75 家、燕窩進口商 657 家、燕窩經銷商 14,381 家,考慮到還有部分企業尚未納入 CAIQ 溯源,國內燕窩行業生產加工企業、流通企業數量較多。

較低的行業集中度意味著燕之屋有機會通過上市補血,用募集資金豐富擴充品牌在中上游的業務布局,加強對于市場需求的快速反應力。

耐人尋味的是,根據招股書中顯示,燕之屋表示此次上市募集資金將用于產業園和研發中心建設、營銷推廣等方面。其中,有1.9億元資金直接用于補充流動資金,表現出對于資金的迫切需求。

但在遞交招股書之前,燕之屋于2021年4月份進行了5000萬現金分紅。這直接導致2021年6月末貨幣資金余額較2020年末減少了19.70%。據統計,自從2019年開始,燕之屋進行了5次現金分紅,合計含稅額為2.5億元。

一方面是力圖通過上市解決亟需的資金需求,另一方面則不斷實施與成長企業慣用的留存收益背道而馳的現金分紅。

燕之屋的走向,讓資本和消費市場都同樣迷惑。

智商稅、面子稅,挨罵的燕窩上市之后能好嗎?

燕窩到底是不是智商稅?

史料記載中,中國人食用燕窩已有600年左右的歷史,最早可以追溯至明朝鄭和下西洋時期。古代本草類醫藥典籍如《本經逢原》《本草從新》《本草綱目拾遺》《本草求真》等有關于燕窩的滋補養生功效方面的記載。

盡管燕窩的功效早已得到了歷史的佐證,以燕之屋、小仙燉等燕窩品牌還是沒能逃掉市場的各種質疑聲。

前不久,一條有關燕之屋的爭議新聞沖上了社會類新聞的頭條。

1月6日,武漢市民劉先生向極目新聞反映,燕之屋在廣告宣傳中推崇、渲染送禮文化,尤其是宣揚送禮要“講究尊貴”有違社會公序良俗。

根據調查,奇偶派(jioupai)了解到該廣告的具體內容為某公司領導覺得他人贈送的燕之屋禮盒很好,尊貴又健康,建議自己的下屬今年給其他領導送禮時也送燕之屋。

以劉先生為代表的網友認為這種動輒上千上萬的人情往來超過了一般市民的經濟承受能力,存在過度推崇和渲染送禮文化的嫌疑。

當然跟討論度更高的食品安全、營養成分等話題比起來,宣傳不當已算是小巫見大巫了。

為了給自家產品“正名”,燕之屋每年不惜投入近20%的收入用在廣告宣傳上。當然,這也是經過各種血的教訓后,燕之屋的被迫之選。

縱觀整個燕窩行業發展,有兩次負面事件影響頗深。

“辛巴假燕窩”事件讓民眾對于燕窩產品的質疑進一步加深

第一件,就是當時震懾整個行業的“毒血燕”事件,而當時的事件主角正式燕之屋。

2011年8月,因為有顧客食用了燕之屋“特級血燕”后出現不良反應。浙江工商部門對3萬盞血燕的抽查中,不合格率竟達到驚人的100%。牽涉品牌包括燕之屋、鷹皇、正基、慶和堂等當時知名公司。

其中,對于當時燕之屋的問題產品檢驗后發現,食用的血燕亞硝酸鹽含量高達2371mg/kg,超出國家最高強制性標準的33倍。

燕窩行業的食品安全問題第一次被擺上了臺面討論。而當時的矛頭直指燕窩生產的上游,遠在馬來西亞和印尼的加工工廠。

經歷了長達兩年的進口空窗期后,溯源碼的出現一度為進口燕窩的食品安全提供了書面保障。

但對于一款單價幾百每克的產品來說。不管是食品也好,保健品也罷,只保障質量安全遠遠不夠,消費者需要它真正發揮其宣傳的功效。

而2020年11月,“辛巴直播帶貨即食燕窩翻車事件”則是眾多燕窩品牌虛假宣傳的代表案例。

作為當時的品牌方,融昱公司旗下茗摯品牌小金碗碗裝燕窩冰糖即食燕窩經職業打假人王海檢驗,蔗糖含量達4.8%,成分表里碳水化合物為5%,蛋白質含量為0,每百克產品中燕窩酸僅價值0.07元。

表面上的燕窩制品最終淪為了燕窩風味飲品。隨后辛巴團隊就燕窩事件致歉,因為夸大宣傳,辛巴也進行了高達6000多萬元的“假一賠三”的賠償。

而事件中的另一大主角茗摯品牌的燕窩也名譽掃地,在各項嚴厲處罰中淡出了燕窩行業。

近年來先后多名專家表示,燕窩真正的營養價值也許遠遠低于其實際宣傳中所表達的功效,尤其是商家們不遺余力宣傳的唾液酸究竟能發揮多大作用都是個未知數。

更不要提消費者所期待的“增強免疫力” 、“延緩衰老”、“滋補養顏”等對人體健康有著直接增益的功效。

在黑貓投訴平臺和燕之屋淘寶旗艦店的評價中,有多條針燕之屋對其品質與宣傳不符的投訴。伴隨著屢禁不止的虛假宣傳和科學辟謠,如今在消費者的認知中,費錢費力去買燕窩可能還真不如多吃雞蛋、多喝牛奶有用。

上市后的燕之屋能走得更加從容嗎?

據天眼查數據統計,截至2020年底,納入溯源體系的國內外燕窩生產企業和經銷企業15172家,同比增長39%,其中,中國企業15113家。

奇偶派制圖

行業從業者廣泛,集中度較低,產品化標準程度不高是目前燕窩行業發展的一大特征。

可以預見的是,成功上市后的燕之屋將會極大程度上提高自身品牌和行業的知名度。通過站在更高的舞臺,來豐富自己品牌原本僅針對中年婦女、長輩送禮等較為狹隘的消費場景。

只不過,在這一過程中免不了要與小仙燉在線上等更具發展潛力的渠道正面一戰,

在鮮燉產品逐漸成為燕窩行業主流,短期內難有新產品出爐的背景下,在渠道戰中保住位置,也許會是燕之屋上市后面臨的第一大難題。

寫在最后

寫在最后

小龍的媽媽最終并沒有選擇燕窩產品作為送給外婆的禮物,在她看來燕窩產品本身是否真的具有其宣傳的功效都要打個問號,更何況上了年紀的長輩也不一定會愛吃。

即使如今燕窩行業仍舊處于高速發展的軌道上,抱著懷疑態度審視這一介于“食品”與“保健品”定位之間的產品的顧客仍不在少數。

可能正是為了“遷就”消費者,相比于辭藻華麗的廣告宣傳,燕之屋在招股書中對于燕窩產品的定位和功效描述則更趨近于理性。

如何擺脫智商稅的帽子,也成為了燕之屋上市前后所亟需解決的問題,相反其最大競爭對手小仙燉也許會走一條不一樣的道路,即先融資積累實力,短期不追求上市。

短時間內燕之屋還能夠享受“燕窩產業鏈第一股”帶來的快感,但長遠來看,上市對于燕之屋來說更像是一場零和博弈的賭博,一不小心可能就會全盤皆輸。

當然,這場“新老之爭”也許會持續很久,不管是燕之屋也好,小鮮燉也罷,還是其他新入局都玩家,都難保不會會陷入產品出新加大營銷投入、核心產品被需求淘汰、加大研發投入推陳出新、開辟新產品的循環中。

時不時就要身處輿論漩渦中心的尷尬處境,上市對于相對“年邁”的燕之屋來說,是利是弊,目前還難有答案。但是,至少可以救一時資金之需。