來源:霞光社

近兩年,越來越多的企業通過出海迎來新增長。但海外風大浪大魚大,這些公司在出海過程中有哪些經驗和教訓值得借鑒?出海接下來的機會在哪?

為此,霞光社推出出海觀察欄目《霞光出海計劃》,我們一起聚焦海外市場,洞察出海風向,力求以多維視角,發現和記錄出海行業和企業的最新動向,給企業以啟示,給行業以借鑒,給創投以認識。

本文是該系列第3篇。作為中國電商領域的“老大哥”,阿里巴巴的全球化是一道必答題,在這樣的基礎上阿里進行了全新的架構調整,蔣凡成為那個打開全球市場的“金鑰匙”。隱藏在人事調整背后,還有阿里運營思路的變化以及對過往失利的總結。

作者 | 唐飛

編輯 | 貝爾

整個電商市場進入了內卷大戰。

過去二十年,國內電商高速生長,最主要的原因是中國網民人數和智能移動手機使用人數的暴增。在這一個階段,電商之間的目標是把蛋糕做大,不需要互相之間搶地方搶飯碗,雖然偶爾也有商戰,但總體上還是比較平和。

然而,當人口紅利和流量紅利馬上被吃完,這個時候,電商企業只能從別人的飯碗里去搶。因此,阿里巴巴要通過淘特進入下沉市場,拼多多要進入一二線城市,京東要做3C之外的其他品類。總之一句話,要在鍋外尋找食物。

近一年多來,電商巨頭阿里巴巴的股價一直都在走下坡路,時至今日,其股價相比今年2月份的最高點274.29美元/股,已經是跌去一半還多。2022財年第二季度財報顯示,阿里巴巴二季度營收增速29.43%,如果剔除合并高鑫零售的影響,該季度收入增速只有16%,創2014年上市以來新低。

此外,阿里今年的雙十一數據也顯得不盡如人意,雖然交易額再創新高,但增速卻從26%下降到了8%。

阿里巴巴集團董事會主席兼首席執行官張勇在內部信中表示,希望阿里能夠更加敏捷靈活。顯然,在經歷了“最慢增長季”之后,阿里已經不允許自己更慢了。

12月17日,阿里2021投資者日第二天,張勇強調,海外市場潛力巨大,海外業務增長迅速,并將其確定為阿里未來幾年的主要增長動力之一。

顯然,阿里也看中了東南亞市場的電商業務潛力。Google、淡馬錫控股和貝恩咨詢聯合發布的研究顯示,目前東南亞市場的電商滲透率僅為11%,無論整體規模增長還是數字化滲透率提升,未來都擁有巨大空間。預計到2025年時,東南亞的互聯網經濟規模將比現在翻一番,達到3630億美元。

上個月底,阿里系得力干將蔣凡被調任“海外數字商業板塊”,負責全球速賣通和國際貿易(ICBU)兩個海外業務、Lazada等面向海外市場的多家子公司。

這足見整個阿里對于海外業務的重視。其實阿里很早就開始布局以東南亞為主的出海業務,只是從歷史角度來看,阿里的出海路并非一帆風順,甚至可以說是一部花錢買教訓的“血淚史”。

1、從“下南洋”說開去

早在2013年底,阿里巴巴就看上了東南亞市場。

之所以選擇東南亞,一方面是看上了這片有著充分人口紅利的市場:往前倒推十年,東南亞六國經濟增長速度十分迅速,且擁有6.3億人口,光是年輕人就占70%,且他們樂于接受新鮮事物和電商。另一方面,則是因為東南亞電商處于起步階段,阿里在那里有望復制在中國創造的電商奇跡。

不過,東南亞是個泛泛的稱呼,實際上這里包括11個國家,90多個民族,在用的語言接近200種。想要在這樣一個區域實現電商業務落地并不容易,首先面臨的就是不同區域的語言適配,再加上跨幣種支付、物流倉儲和不同國家的政策問題,使得這塊“蛋糕”看起來誘人但是吃起來不易。

于是阿里選擇的路線是,在東南亞本土電商公司發展的基礎上注入里基因,即以投資和并購的形式掌握公司主導權。

此時,Lazada進入了阿里的視野。

Lazada 2012年在新加坡成立,由德國孵化器RocketInternet孵化。RocketInternet素來有著“抄襲工廠”的惡名,它將硅谷驗證可行的商業模式快速復制到海外市場,當被抄襲公司出海時再高價賣給對方。但這一次,付錢的是中國公司。

成立之初,Lazada就在東南亞最重要的市場印尼大做廣告。一時間印尼首都雅加達的大街小巷鋪滿了Lazada的廣告,讓許多印尼人第一次意識到可以上網買東西。

Lazada既像阿里又像京東,為什么這么說?首先,它學了阿里那套“造節”的套路,在印尼發起網購節Harbolnas(12月12日),讓這一天成為整個印尼電商行業的共同節日。同時它又靠消費電子產品起家,自己做倉儲、快遞和支付。成立第三年,Lazada就開啟了LazadaMarketplace業務,像京東一樣,在自營以外為第三方賣家提供服務。

到2015年年底,Lazada的GMV突破13億美元,超過了當地電商平臺Tokopedia,成為東南亞最大電商平臺。

隨著攤子越來越大,RocketInternet派去的歐洲職業經理人團隊也越來越暴露電商行業經驗不夠的短板。

一位接近Lazada的人士回憶,當時Lazada辦促銷活動,經常出現同一個商品“雅加達已經賣光了,泗水市還有積壓”的現象,根本原因是兩地倉庫的數據沒有打通。

此時阿里的出現,像是救星——既有多年的電商運營經驗,又有雄厚的資本。幾個月后,阿里與Lazada達成約定,兩年分兩次、花20億美元控股。

當漫長的收購談判結束,Lazada的管理層都覺得這對公司未來發展是重大利好。一名時任Lazada高管對媒體回憶說“這可是阿里巴巴,有錢有技術,我們感覺Lazada各方面都要上一個臺階。”

在當時的東南亞,馬云是唯一被人們熟知的中國企業家。年輕人聚集的共享辦公空間里,馬云的影像往往被掛在墻上,和蓋茨、喬布斯等人并列。

阿里對于Lazada的支持也毫無保留。控股協議達成后,阿里派了一支300多人的技術團隊,通過“Voyager”項目,耗時半年將Lazada的技術平臺全面升級為阿里技術引擎,包括無線端、搜索鏈路、用戶、購物車、訂單、退款、履約等系統,將數據全部遷徙到新系統,實現了Lazada全站重構——包括17個電商核心域+29個核心模塊。

2018年3月,有"阿里一姐"之稱的螞蟻金服集團CEO彭蕾成為Lazada的首席執行官,進一步將阿里基因帶到Lazada,全力加速其在東南亞板塊的電商布局。

不過,沖突也在這時發生。

彭蕾上任Lazada CEO后,沒有立刻迎擊新對手,而是開始賬目清理、暫停推廣。一名Lazada的廣告供應商表示:“都快全資控股了,總得把這么多國家的賬目梳理清楚吧?在理清楚之前,花錢的事情都暫停掉。”

同時,東南亞本地的賣家發現自己熟悉的后臺在一夜之間變了個樣。

一般來說,這種全面的產品升級都是經過多個版本迭代實現的,但阿里集團CTO行癲為Voyage計劃定下了兩個基調:其一是割接方案一刀切,不考慮灰度發布方案,其二是整體項目必須在3月31日(阿里巴巴集團財年截止日)前完成。

一時間,直通車、優惠券、詳情裝修、客服IM工具等等,一大堆在淘寶積累了十幾年的功能,一股腦堆在東南亞賣家面前。不少本地賣家一下子就不會用了。

與此同時,上百名原阿里中層干部跟隨彭蕾一起來到Lazada,他們被安排進了Lazada的各個關鍵崗位。

這迅速引起了Lazada原本的歐洲職業經理人們的不滿。一位接近Lazada的人說:“一方面,歐洲人還是比較傲慢的,他們很難適應給中國人當下屬,給中國人匯報的局面。另一方面,他們也很清楚,這些人就是來代替他們的,誰還有心思干活?”

主動或被動,包括Lazada聯合創始人Charles Debonneuil,首席市場官Tristande Belloy在內的歐洲經理們大批離職。動蕩也帶動了不少的本地員工離職。

空降團隊總需要時間適應,需要重新熟悉業務和團隊,而跨境空降更難,溝通就是一大難題。在跨境電商領域有多年經驗的雨晨表示,“阿里當時的內部協調有很大問題,Lazada在當地遇到的問題要反饋給中國阿里總部,總部又逐級討論確認,等有了結果再反饋前方。阿里的人和當地的人出現了嚴重的‘溝通時差’,而出海將這個問題呈幾何倍數擴大。”

在賬目清理、產品升級和人事動蕩的“三重打擊”之下,Lazada的工作一度陷入了停頓。多位Lazada合作伙伴對媒體說,他們覺得彭蕾剛來的半年多里,“Lazada幾乎什么都沒有做”。

根據墨騰創投的報道,Lazada越南高層曾經給彭蕾寫信,投訴當時越南CEO張一星的“生搬硬套”:“(他)對我們每個問題回復的開頭都是‘在天貓/淘寶,我們的做法是……’或‘在中國是這么做的’,可惜我們既不是天貓/淘寶,也不是在中國。”

高管水土不服,讓Lazada暗生隱患。

2、從第一到“第二”

但水土不服的問題并未適時中止。2018年12月13日,彭蕾卸任Lazada CEO,這距離她上任僅僅過去9個月,而后權利移交給Lazada的創始人之一皮爾·彭龍(Pierre Poignant)。隨后,Lazada CEO又換成了阿里巴巴原B2B事業群的首席技術官李純。

動蕩似乎一波未平,一波又起。

算下來,Lazada在五年里換了四次“一把手”,犯了“陣前換將”的大忌。

頻繁的人事變動導致被阿里控股后的Lazada并沒有實現在東南亞的增長神話,反而被同行趕超。彭蕾卸任Lazada的CEO時,據英國《金融時報》報道稱其競爭對手Shopee已經超越了Lazada。

Shopee在2015年6月上線,這家公司背后是東南亞互聯網公司Garena(2017年改名為Sea)。

2018年,Shopee抓住Lazada停滯的機會,發動閃電戰。這次逆襲的主導者是Shopee的CEO,馮陟旻(ChrisFeng)。

今天Sea的市值已經超過1260億美元,Shopee員工常在內部說,“Sea的80%的股價是Shopee撐起來的,Shopee的80%又是馮陟旻撐起來的。”

馮陟旻,本是江蘇淮安人,2000年讀高二時拿到新加坡政府的獎學金,到新加坡國立大學讀計算機系,期間曾經在斯坦福大學進修。畢業后馮陟旻進入咨詢公司麥肯錫,7年后加入RocketInternet,很快開始負責Lazada的跨境業務。

接近馮陟旻的人說,由于在Lazada工作不順,他在2014年初帶領一批人加入Garena(當時還未改名Sea)。此后,馮陟旻先為Garena創立了手機游戲部門,一年多后啟動Shopee。

外部的觀察者和內部員工都認為,馮陟旻在Lazada的工作經歷和人脈,對Shopee的成長有著重要意義。2018年3月,他敏銳地意識到了Lazada的混亂,開始主動發動進攻。

圖注:Shopee在新加坡的站臺廣告

像Lazada一樣,Shopee起量的第一步是打廣告。2017年年末開始,Shopee開始在東南亞大面積鋪設廣告。公交站臺、高速公路都能看到Shopee的廣告牌。2018年,趁著Lazada陷入暫停,Shopee以更大的力度在各國和地區請代言人,包括菲律賓的國寶級拳擊手帕奎奧、馬來西亞國民歌手茜蒂·諾哈麗莎等。

另一方面,shopee還靠著“超低價”的補貼和社交網絡滲透營銷手段搶奪用戶。

據網友討論稱,同樣的產品,在Shopee上銷售售價會比Lazada便宜10%左右,前3個月還不收入駐商家的傭金。但明顯Lazada更規范,當然注冊難度也更大。Shopee的“野路子”像極了國內的“拼多多”,而Lazada則是“淘寶”。

在溝通模式上,Shopee也更加順暢。Sea的創始人李小東(Forrest Li)是天津人,畢業于上海交通大學工程系,2009年創立了Sea,最早是做游戲代理,在創投圈被稱作“東南亞小騰訊”。

同樣的國內教育經歷,再加上多年在東南亞摸爬滾打實踐經驗,讓李小東和Shopee的主要高管成為親密的創業伙伴,他們之間思路和語言體系一致性更強。而且他們每打開一個國家的市場,就會聘用一批當地人,上到高管下到快遞員皆是如此。所有人都處在市場本地,讓他們的溝通和決策也更加及時。

根據東南亞電商比價與數據網站iPrice的報告,從2018年3月開始,Shopee和Lazada的訪問量,從相差三四倍縮小到一度非常接近。只在當年11月Lazada與中國聯動雙十一購物節才一度拉開差距,但只維持了幾個月時間就被Shopee反超。

2019年,iPrice更新了相關數據稱,從2019年第二季度開始,Shopee全面反超Lazada。而在東南亞最大的經濟體——印度尼西亞,Lazada已落后于Shopee和本地市場的Tokopedia,僅排在第三。

正式領先Lazada之后,Shopee開設了ShopeeMall,邀請大品牌入駐,開啟消費升級,爭取更多高付費用戶。

圖源:iPrice

而從2019年年中之后,Lazada則由進攻變為防守,以縮減虧損。

多名廣告投放渠道供應商說,從那時起兩家的投放模式變得有所不同:Shopee主要購買CPI廣告,只要用戶下載應用就會付費給渠道;Lazada則主要買CPR廣告,需要用戶下載后下單購物,才會付費。

這反映了兩者在市場策略上的差異:Shopee依然在拉新擴張,而Lazada開始控制成本了。

一位接近印尼Lazada高層的人士說,自2020年3、4月份新冠病毒在雅加達爆發之后,阿里將所有在印尼的阿里人幾乎都撤回了國內,這使得阿里成為當地首個整體撤回員工的中國大企業。在某種程度上,這加劇了Lazada各項數據的下滑。

到去年三季度,iPrice的報告數據顯示,Shopee在東南亞的月訪問量穩居第一,已經是第二名Lazada的4倍以上,第三名JD Central(京東)的20倍。

對于Lazada從第一跌到“第二”的窘境,雨晨總結說,“阿里在Lazada身上犯了大廠病,他們想通過迅速砸錢、鋪資源就占領一個賽道,但是對市場的考察和深耕很少,這直接導致他們的決策缺少依據,也不符合當時的市場需求。而且大廠唯KPI論英雄,考核嚴格,一段時間表現不好就會退縮,導致打法搖擺不定。”

“這一切像極了阿里入股蝦米、優酷和餓了么的過程,在經歷‘阿里式’改造之前,這些公司都是垂直方向的佼佼者,甚至有望爭奪行業第一。但是阿里那種充滿控制欲的投資策略和外行指導內行的錯誤戰略,在一定程度上導致了上述品牌競爭力的喪失。”她說。

3、巨頭“圈地運動”

阿里巴巴重視戰略,這幾乎人盡皆知。

早在2014年,阿里就定下全球化、農村電商(后升級為“內需”)、大數據與云計算(此次投資者日的表述為“高科技”)三大戰略。

如今回望,當下的各種產業動態和宏觀風向都證明了當初阿里戰略方向的正確和前瞻:跨境電商進出口規模近年呈現爆發式增長、“內循環”重要性的提升、互聯網同行在云計算領域的跟進,以及各行業的數字化轉型趨勢,都是對阿里巴巴判斷的佐證。

在戰略正確基礎上,阿里做了不少努力,以在東南亞地區電商相關投資為例,阿里鋪墊很多。

除了Lazada,阿里還投了印尼電商公司Tokopedia、Paytm Mall和Bukalapak,以及越南在線購物平臺CrownX;為了做好物流,阿里投資了新加坡物流企業NinjaVan和SingPost新加坡郵政,還通過eWTP基金投資了泰國物流企業FlashExpress,菜鳥網絡則領投了跨境物流平臺環世物流,還大舉投入建設全球數字貿易樞紐eHub、數字化秒級通關技術;為了更好完成跨境和跨幣種交易,阿里投資了新加坡移動支付技術公司V-Key、印度第三方支付公司Paytm、泰國電子支付持牌機構Ascend Money等,螞蟻金服則投資緬甸數字支付平臺Wave Money。

這些基礎設施的雖然不是核心業務,但對未來極具戰略意義。

開篇提到,目前東南亞市場的電商滲透率僅有11%,無論整體規模增長還是數字化滲透率提升,未來都擁有巨大空間。東南亞還有著中國相似的移動互聯網發展路徑,超6億人口中有3.5億是以移動端為主的互聯網用戶,人口基數巨大。東南亞30歲以下的人口超過50%,年輕的人口結構及快速發展的經濟都有助于線上經濟的發展。

綜合以上情況,有人將東南亞稱為“十年前的半個中國”,因為它的互聯網現狀像是十年前的中國、人口總數卻與半個中國相當,這種誘惑力吸引了不少目光。

蛋糕是誘人的,但競爭者也不在少數。在電商賽道,除了阿里大手筆砸錢之外,其他不少巨頭也頻頻出手。在東南亞熱門國家常見的電商平臺里,Shopee有騰訊背景,京東擁有JD Central和Tiki,再加上阿里系的Lazada、Tokopedia、Bukalapak,可以說中國資本投出了大半個東南亞電商圈。

而且,騰訊投資的Shopee在馬來西亞、印尼、泰國、菲律賓和越南都排名第一。也許不久的將來,我們又能看到新的“二馬之爭”。

圖源:iPrice網站,數據截至2021.01.13

當然,阿里肯定不甘只做東南亞的第二名。

2020年,新冠疫情席卷全球,東南亞多地也出現了感染者,這在一定程度上限制了外出購物的欲望。盡管存在弊端,但這對電子商務來講卻是一個絕好的機會,待在家里的人們只需要拿起智能手機就可以購物。

Bain & Company(貝恩咨詢公司)合伙人Aadarsh Baijal表示,把時間拉長來看,目前東南亞的電子商務經濟發展是最穩固的時期。人們對科技的依賴和信賴前所未有,市場的力量又帶來了更好的貨源,這些都是促進東南亞市場蓬勃發展的積極因素。

疫情之年,Lazada打出了“賣向中國”的口號,2020年6月,Lazada聯手天貓國際,帶領東南亞品牌拓展中國市場。

9月,Lazada聯手Grab向Shopee在越南的霸主地位發出挑戰。Lazada介入Grab的配送網絡和消費者,為Grab的外賣業務引流,并借助Grab的物流體系提升用戶服務。而且Lazada和Grab在越南的合作可能會被推廣到整個東南亞地區,Grab總裁Mr Maa還表示,2020年雙十一兩家會在泰國嘗試類似的合作。

在商戶一側,Lazada于2020年11月聯手谷歌開展對線上賣家的培訓,以提高賣家服務水平和銷售能力,進而拉動整個平臺的交易量。

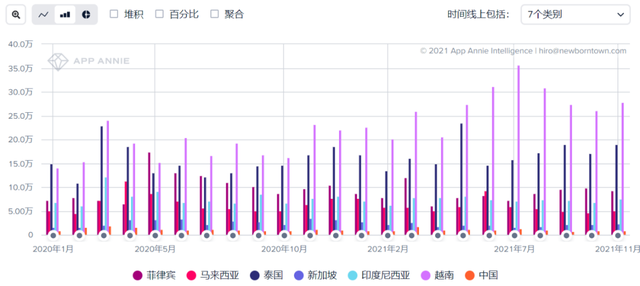

圖源:appannie

一波操作下來,Lazada在東南亞主要國家的下載量都有提升,其中尤以越南表現最為明顯,但下載量仍不及Shopee。

與此同時,更多新的巨頭開始嘗進軍東南亞電商。京東已經投資了越南電子商務網站Tiki、印尼旅游預訂平臺Traveloka、泰國時尚網站Pomelo。TikTok過去一年也在加速復制抖音的直播電商經驗,除了在印尼試點Tiktok Shop功能,還與Shopify這樣的電商平臺建立合作向歐美等地區拓展。

再加上其他國際電子商務企業,如韓國的Gmarket和SK Planet,以及美國的亞馬遜(Amazon)和易貝(eBay)等也在爭奪東南亞市場份額。

群雄爭霸下,整個東南亞地區的電商市場戰火不斷。

4、總結

需要指出的是,阿里在Lazada上的失意并不意味著失敗,騰訊系的電商勢力也遠沒有取得最終勝利。

首先,阿里巴巴絕不會輕易放棄東南亞市場。這一點從最新的人事架構調整就能看出,蔣凡是阿里的得力大將,手機淘寶、直播電商都主要出自他手,派他親赴前線足可見阿里內部的決心。

此前,張勇曾公開談到公司的愿景,其中之一便是到2036年服務全球20億消費者。但眼下看來,國內用戶馬上就要接近9億,已經逼近天花板,要完成全球20億用戶的目標,也只能從海外市場下手。

其次,在目前的東南亞市場上,很多支持電商發展的基礎設施還不完善,這就給電商的發展帶來了變數。在某種意義上,電商的競爭是支付、物流、云計算等基礎設施的競爭。阿里之所以能在國內勝出,靠的是便捷的金融支付,而京東之所以能和阿里持久抗衡,其物流體驗功不可沒。

面對Shopee的強勢、亞馬遜的老道,京東的挑戰、拼多多的包圍,阿里系電商在國外國內都“卷”到不行。

競爭中,阿里的營收增速、歸母凈利潤增速下滑了,市值也跌去不少,但每一家公司都遵循“企業成長曲線”。

高速成長后就是成熟期,成熟期之后又來到衰退期,這是必然規律。如果衰退期已經到來,第二曲線還未開啟,這就是“青黃不接”。老的業務天花板已現,新的業務還未成長起來,許多傳統企業的痛苦正在于此。

比爾·蓋茨曾談及這個成長曲線,他覺得比較難的地方是從哪一個點來切入,如果切入太晚的話,這個曲線就會往下墜落,如果切入過早或不當的話,有可能市場還不成熟,公司需要投入更多的資源,會影響到整個公司的營運獲利等等。

所以阿里之前在東南亞以Lazada為主的業務如此波折,“時也命也”;之后對東南亞的期望,不許失敗。