來源:資本星球

作者 | 歐錦

編輯 | 貝爾

昔日“洗衣液第一股”藍月亮上市剛半年就業績大“變臉”。

去年上半年賺了3.02億港元的藍月亮,今年上半年虧了4000萬。

去年12月16日,藍月亮在港交所上市,市值最高時一度達到1122億港元,不過此后表現一路走低。截至7月28日收盤,藍月亮報7.24港元/股,總市值424億港元,半年多時間里下跌超六成,用“腰斬”都已經形容不了其慘狀。

為什么會有這么大落差?在藍月亮發布的盈利預警公告中,共列出了四項造成盈利下滑的原因。大致包括:價格體系受到干擾、原材料成本增加、高端產品“至尊”被退回和來自洗衣液業務的虧損等。

而作為行業頭部品牌的藍月亮,它的遭遇也是整個行業的一個縮影。

社區團購“受害者”

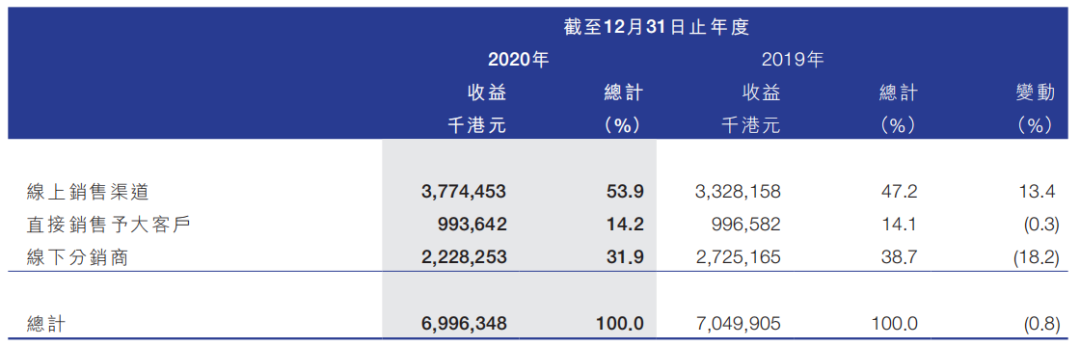

按渠道劃分,藍月亮的客戶主要包括線上銷售渠道、直接銷售予大客戶和線下分銷商三類。

財報顯示,2019年線上渠道貢獻了47.2%的營收,2020年這一比例進一步提高到53.9%。考慮到2020年以來疫情反復對消費者購物習慣的改變,以及生鮮電商和社區團購快速滲透至日常生活用品領域。預計2021年半年報正式發布時,這些線上渠道為藍月亮帶來的收益比重可能會更高。

圖片來源:2020年財報

據資本星球觀察發現,藍月亮旗下洗衣液在線上渠道的打折力度十分巨大。

以藍月亮亮白增艷洗衣液7kg套裝(3kg+2kg+1kg*2)為例,若以官方標準定價計算,該套裝價格應為143.4元。而在淘寶平臺中,此套裝售價為116.5元;在京東、拼多多平臺售價分別為104.9元、101.5元。由此可見,同一款產品在不同平臺上的價格波動較大,在一定程度上擾亂了正常價格體系,進而影響了藍月亮的利潤。

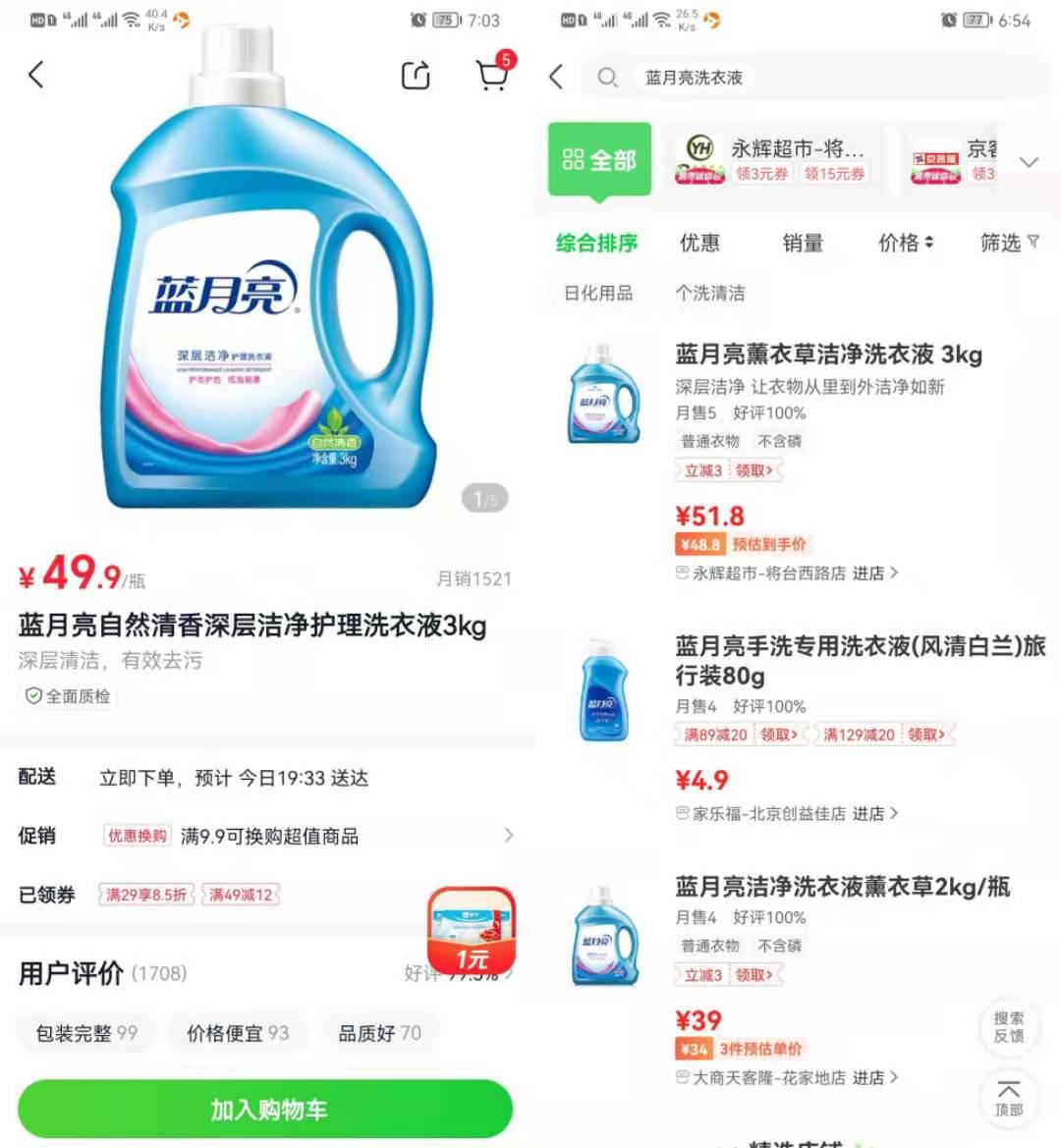

左:美團優選,右:京東到家

同時,部分生鮮電商和社區團購平臺為了爭取用戶也通過補貼和打折的形式進行促銷,導致藍月亮成為“無辜的受害者”。

如在美團優選上,藍月亮自然清香護理洗衣液3kg售價49.9元,但是可以領“滿49減12”的優惠券,實際到手價只有37元;京東到家上,同樣的商品在預估到手價48.8元基礎上,還可以額外領3元優惠券。

雖說團購平臺的低價促銷和補貼策略與藍月亮無關,但是一般來說,平臺為了控制自身利潤的空間,會要求供貨商也提供一定折扣,這導致藍月亮被迫壓低對客戶的產品售價。若消費者在美團優選購買3kg的藍月亮洗衣液,實際僅需花費37元,即相當于6元/斤左右。這個平均價已經接近2019年藍月亮平均5.4元/斤的出廠價了。

當然,參與各類促銷的不只有藍月亮品牌,包括立白、奧妙、超能在內的其他品牌也在其中。如立白天然茶籽洗衣液3kg的正常售價為40.9元左右,在美團優選上僅需34.9元,拼多多更低至31.9元,如果加上各平臺的優惠券和抵扣活動到手價可能更低。同樣,超能植萃低泡洗衣液1kg在各平臺的售價也有較大差異,其中蘇寧易購售價最高為12.9元,橙心優選售價最低為8.99元,另外拼多多標價10.8元,京東到家標價9.9元。

換句話說,整個洗衣液行業都被動卷入這場新的“電商大戰”,不可避免的犧牲掉一部分利潤空間。

成本大漲、高端失利

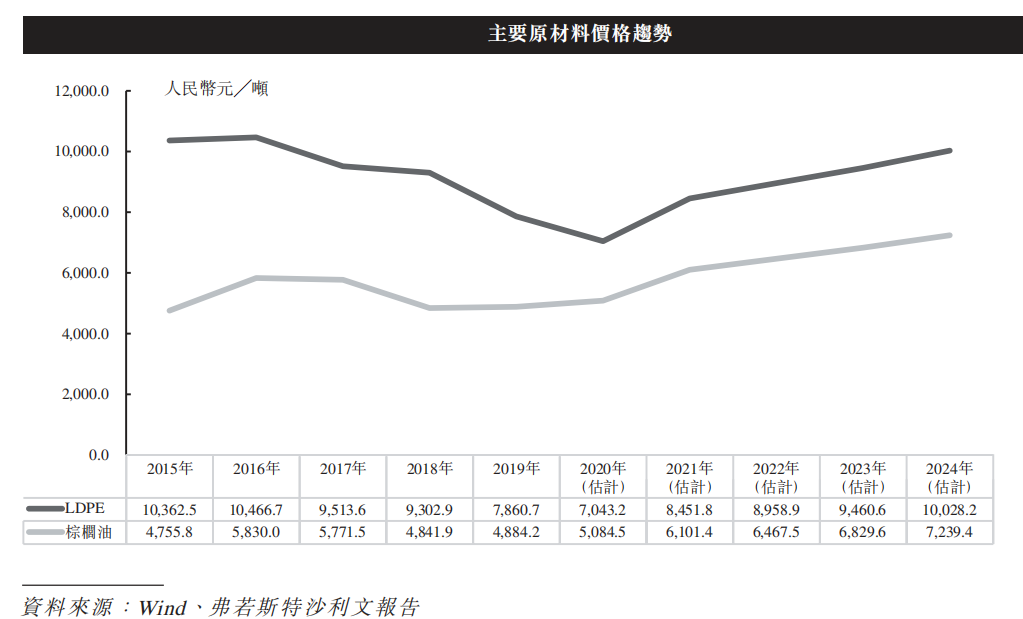

公告提出的第二個影響集團盈利水平的因素是原材料成本上升。

據藍月亮招股書顯示,截至2020年6月底,化學品(其中相當大的一部分為基于棕櫚油的材料)占公司總成本的49.5%,另外包裝材料(其中相當大的一部分為基于LDPE的材料)占43.8%,所以上述兩種原料價格波動對公司成本影響最大。

圖片來源:招股書

藍月亮引用弗若斯特沙利文報告數據,對2021年棕櫚油和LDPE原料預估價格為6101.4元/噸和8451.8元/噸。但實際上由于疫情對工廠開工的影響,以及進出口貿易的不確定性,這兩大原材料在過去一段時間價格飛漲。據生意社數據顯示,2021年7月棕櫚油月均價預測為8275.103元/噸 ,同期LDPE的月均價預測為10250元,二者平均每噸售價要高于藍月亮的預期2000元左右。

作為以平價日化產品為主營的藍月亮,產品溢價能力較弱,在面對主要原材料成本大幅上漲的情況時,經營業績難免出現下滑。

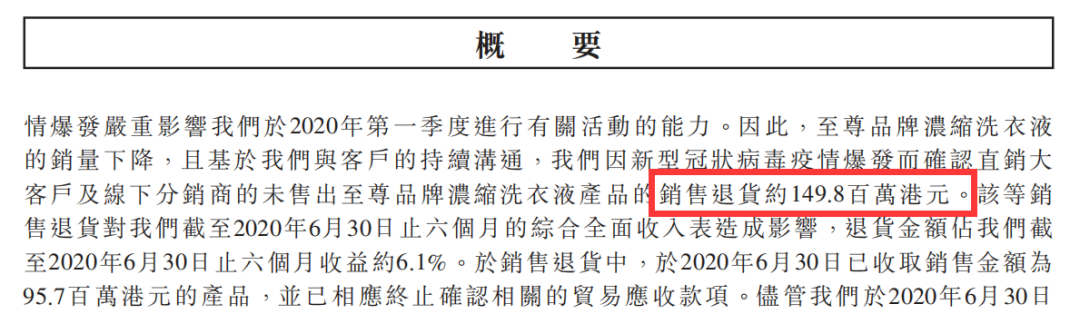

除此之外,藍月亮在高端產品線上的失利也導致公司經營情況有所惡化。公告指出,部分“至尊”品牌濃縮洗衣液被退回,并于2021年上半年與其他產品捆綁銷售并以折扣價出售,對2021年上半年的毛利率產生了1%的負面影響。

官方介紹顯示,至尊濃縮洗衣液是藍月亮2015年推出的高端產品,該濃縮洗衣液采用“濃縮+”配方,一瓶660g的機洗至尊,相當于普通洗衣液2.2kg。

但從結果來看,市場似乎并不買賬。藍月亮在2020年的招股書中稱,集團濃縮洗衣液產品因疫情原因導致大量退貨,來自直銷客戶以及線下分銷商未售出的至尊品牌濃縮洗衣液產品,約有1.498億港元。

圖片來源:招股書

為了消化掉這些庫存,在淘寶、京東等平臺上,至尊濃縮洗衣液多以搭配洗衣液的套裝形式出售。機洗至尊原本的售價為每瓶69元(660g),平均每克售價0.1元左右。而如今,在京東商城中至尊濃縮洗衣液4件套(含660g瓶+600g袋裝×2+500g手洗機洗預涂)的總售價僅需139元,秒殺價136.5元,若按此計算每克售價僅需0.06元,降幅達40%。

除了“至尊”這樣的高端產品線不給力,藍月亮單一的產品結構也一直被外界詬病。

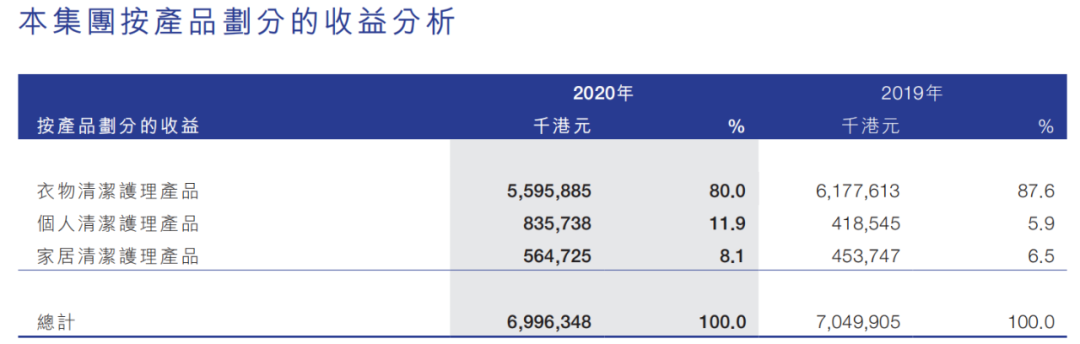

藍月亮的營收主要由三部分組成,分別為衣物清潔護理產品、個人清潔護理產品和家居清潔護理產品,其中衣物清潔護理產品的占比最高,2020年占比達80%,可以說衣物清潔護理產品是藍月亮的絕對核心。而另兩塊業務個人清潔護理產品和家居清潔護理產品雖然占比有所波動,但整體貢獻仍然較低,藍月亮“一條腿走路”的弊端明顯。

圖片來源:2020年財報

反觀藍月亮的對手們則在品類和子品牌上做了諸多探索,納愛斯在洗滌產品上“皂、粉、液”齊頭并進,還擁有牙膏、洗發水、沐浴露等多個品牌多個系列;立白的“大日化、多品牌”戰略已經運作非常成熟,旗下產品矩陣包括洗潔精、洗發水、牙膏、化妝品等;寶潔旗下除汰漬、碧浪外,在洗護用品、化妝品方面也有不小的影響力。

也正是由于藍月亮孤注一擲的產品結構,導致公司抵御風險的能力大打折扣。

布局洗衣業務仍需“燒錢”

近幾年,隨著更多參與者加入到洗衣產品的競爭中來,藍月亮無論在市場份額還是渠道建設方面的優勢都大不如前。

圖片來源:前瞻產業研究院

根據前瞻產業研究院的數據顯示,目前我國洗衣液行業市場集中度相對較高,2020年,洗衣液前五企業占整體市場的份額合計為81.3%,其中藍月亮以24.4%的占比排名第一,納愛斯排名第二占比為23.5%,立白集團位列第三位市場份額12.3%。

雖然藍月亮排在第一位,但是與第二名納愛斯的市場份額差距不到1個百分點,稍有不慎就可能丟掉第一名的寶座。

為了保住自己“大哥”的位置,藍月亮在2020年底的上市后,繼續加碼月亮洗衣業務。其計劃未來(2021-2025年)在廣州、天津、重慶及華東建立約五家洗衣中心以持續擴大服務規模。據悉該五家洗衣中心已在2021年上半年開工。這項耗資3.1億港元的大工程,要到2025年上半年才能竣工,要3-4年才能實現收支平衡,而要真正收回投資,那就是7-8年之后的事了。

如此來看,洗衣液業務擴張仍處于投入期,而由此帶來的約6700萬港元虧損屬于“戰略虧損”,而且可能會繼續持續很長時間。

綜上,雖然藍月亮這次半年報預虧,但是公司積極求變的態度以及對日化產品的高預期,讓部分券商持續看好藍月亮未來表現。國金證券認為,家庭清潔護理行業屬于必選消費品行業,產品具有使用頻次高、易消耗等特征。在龐大的人口基數和剛性需求支撐下,行業規模大,增長仍穩健。2019年,我國家庭清潔護理行業排名前五的公司分別為立白、納愛斯、寶潔、聯合利華和藍月亮,而藍月亮市占率較2011年上升了2.9%,是所有公司里面最高的,或暗示公司仍有巨大的增長空間。

也有不少券商給出負面反饋,美銀、大和、匯豐等先后下調了對藍月亮的評級。中金也在近日將藍月亮評級下調至與大盤一致,并將目標價降至8.60港元。

在藍月亮上市之初,其被外界稱為是令人羨慕的“高毛利率現金牛”,但在高毛利背后,公司急需拓展“第二增長曲線”以應對市場變化帶來的沖擊。