來源:鋅刻度

撰文/ 星 晚

編輯/ 陳鄧新

過去的一段時間里,關于VIPKID啟動上市、大幅裁員的消息如同“月經貼”一般,隔三差五登上頭條,但又反復被VIPKID予以否認。

5月17日,有媒體報道稱,VIPKID已于4月份啟動籌備上市,業務裁員比例高達50%。對此,VIPKID透露這一比例與事實不符,公司各項業務正常運行。

無論目前裁員比例究竟是否高達50%,但VIPKID作為曾經的明星創業公司,頭上的光環似乎早已黯淡了下來。從資本市場的冷卻、盈利能力被質疑到內外環境瞬息萬變下的業務收縮,VIPKID正面臨著破局的關鍵時刻。

但一方面,VIPKID曾引以為傲的“1對1模式”難造血,被給予厚望的大米網校又迅速成為“棄兒”。另一方面,教育部對在線教育和課外輔導的監管持續加速。“內憂外患”的VIPKID,“危”與“機”該如何化解?

從“偉大的教育公司”到節節退敗

2019年9月19日,距離“VIPKID日”還有十天。一年前,奧蘭多副市長Samuel B. Ings現身VIPKID“世界大課堂”,他稱贊VIPKID是“一家偉大的教育公司”,并把每年9月29日定為奧蘭多的“VIPKID日”,有關于VIPKID的消息,總是一片贊賞。

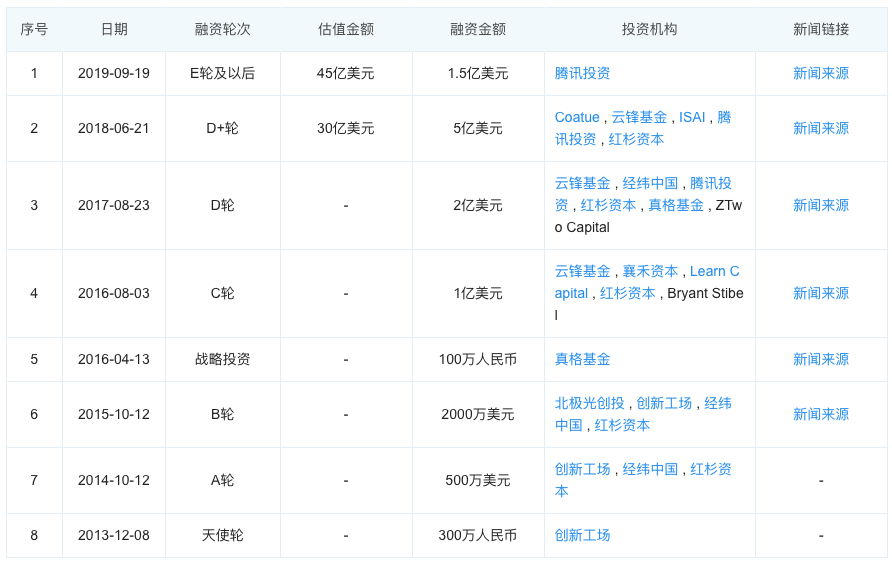

也是這一天,騰訊第三次押注VIPKID,拿出1.5億美元完成E輪融資,使VIPKID估值達到45億美元。但在此之后,資本市場對VIPKID的熱情,似乎暫停在了這個時刻。

VIPKID融資進程停滯

一時間,VIPKID裁員風波甚囂塵上,脈脈上曾有VIPKID員工爆料稱,包括銷售、班主任、教學、教研乃至公司中層的員工皆在裁員范圍內,并且對外宣稱的95%續費率并不真實。之后,VIPKID似乎總是在被爆裁員、否認裁員,被爆業績數據造假、否認數據造假中反復登上頭條。

很快,VIPKID的確經歷了一波高層換血。桂鐳擔任CFO、鄭子斌擔任CTO,但包括COO劉歡、市場部副總裁徐曉菲在內的核心高管卻相繼出走。曾在技術基因上有所欠缺的VIPKID,一直在試圖彌補短板。

這一步棋,蘊含著VIPKID亟需降本增效,盡可能實現自我造血的重要原因。1對1的商業模式在發展初期會呈現出快速增長的喜人勢態,但卻不如“1對多”所產生的經濟效應。

據晚點報道,投資人對VIPKID的盈利能力要求已經越來越多。事實上,整個1對1賽道的冷卻幾乎難以避免,因此VIPKID在難以通過融資補充彈藥的情況下,大刀闊斧得改革模式與框架,都是為了自我造血。

2020年1月,VIPKID推出“來也洶洶,去也匆匆”的大米網校,針對K12學生提供直播課產品,主打英語和數學兩大學科。

恰逢疫情期間,在線教育發展勢頭無人比肩,大米網校搭上快車,上線不久就獲得了騰訊、紅杉資本中國基金、黑馬縱橫等機構投資8000萬美元的A輪融資。也許是VIPKID發現1對1課程的經濟收益不夠高,因此轉頭看上了這塊肥肉。

“尤其是對于盈利能力不足的在線教育機構來說,大班課被看作是極具盈利可能性的模式。”某在線教育行業從業人員對鋅刻度談到。

可為什么大米網校卻只在短短一年多的時間內,就迅速面臨全面收窄業務甚至停運的命運?遲來一步的VIPKID帶著大米網校殺入賽道時,正值在線教育火熱,各大頭部在線教育機構各出奇招,一些耕耘許久的頭部公司用低價戰吸引了很大一部分學生家長。

而以1對1模式出身的VIPKID在大班課用戶的積累上本就差了一截,再加上沒有核心技術優勢,落敗再自然不過。“VIPKID的課程體系結合了中西方教材的差異化,可以讓美國教材更適合中國孩子。但是大米網校的教材明顯不走心,不僅沒有特色,而且很多教材只是讓老師膚淺地講了表面,沒辦法深層解析。”曾對VIPKID和大米網校課程進行仔細對比的一位家長告訴鋅刻度。

在這部分家長看來,VIPKID寄希望于通過大米網校的一對多課程模式來盈利,但卻過于心急,難以吃上熱豆腐。

監管風暴下,VIPKID焦慮加劇

從2019年開始,VIPKID就大規模減少廣告投放,舍棄了高成本低轉化的渠道,安心開始修煉內功。

英語產品線要將中外教培優課、啟蒙課都做到業內拔尖,還要擴充數學思維、語文課程等產品,更有力地實現獲客,也將用戶價值提升一個臺階。

顯然,即便1對1業務能夠做到足夠精品,但持續放緩的增長速度仍然撐不起盈利的夢想。而被視作第二增長曲線的大米網線、數學思維等業務,卻被細分賽道上的頭部機構擠壓得難以喘息,最后草草收場。

如果說內部造血能力的欠缺還尚有時間留給VIPKID去摸索,那么外部監管政策的升溫,則帶來了更大的困境。

VIPKID創始人

今年以來,多家在線教育機構被北京市市場監管總局點名處罰,其中包括價格違法、虛假宣傳等行為。鋅刻度通過在黑貓投訴上搜索“在線教育”關鍵詞,發現有退費難、虛假報名、服務效果與宣傳差距較大等原因的投訴共3352條。

中央紀委國家監委網站也曾發文提到:“由于資本的助推,在這種完全互聯網化的營銷模式席卷下,在線教育存在偏離教育規律本身的可能,不是靠課程品質、教學效果等獲得市場的選擇和青睞,而是被資本逐步主導和影響。”

在線教育行業所面臨的監管風暴,已悄然來臨。在與某頭部思維課程機構的溝通中,鋅刻度了解到,目前各大機構都在盡可能得保持低調,減少營銷投放、避免教育焦慮。

對于VIPKID而言,這樣的外部環境將倒逼其正視自身所存在的問題。盈利能力當然是生存戰的關鍵因素,但從師資水平、經營規范到行業自律的合規化和良性發展,更是決定未來前途命運的當務之急。

走出內卷,先談教育再談盈利

一場疫情,讓不少行業都面臨最強危機,但卻給在線教育行業添上了一把猛火。

為了盈利而不斷搖擺的VIPKID從1對1邁向大班課,尋找一個盈利突破口。不過有業內人士透露,VIPKID接下來將更加聚焦1對1主營業務,向全面盈利發起沖刺。

只是擺在眼前的,仍有幾個問題。一方面,相較大班課而言,VIPKID的1對1模式成本很高,渠道探索、服務優化、技術升級上的成本分攤下來使VIPKID的獲客成本高于市面其他機構。

數據顯示,2020年暑期,前十大在線教育企業營銷投放高達百億元,人均獲客成本超過3000元/人。在這樣令人咋舌的高昂獲客成本下,VIPKID同比高出33%。不過在2020年9月,VIPKID宣布獲客成本已經大幅降低,對于未來而言,將更多的無效營銷減少,也許能夠進一步降低獲客成本。

另一方面,盡管VIPKID在1對1賽道上遙遙領先,并且課程設置有一定優勢,但要保持在這個賽道的牢固優勢還需要樹好壁壘。目前看來,在線少兒英語一對一課程與線下小班課、小組課在服務方式、服務體驗、價格區間上較為接近,這加大了提高在細分賽道上占有率和集中度的難度。在“興趣教育”與“師資力量”上有一定優勢的VIPKID,應該盡可能地揚長避短。

VIPKID亟需尋找一個盈利突破口

除此之外,有業內人士對鋅刻度分析,“其實VIPKID想要深度挖掘用戶需求,提升用戶消費天花板的初衷并沒有大問題,只是在擴展業務線時與理想狀態相去甚遠。”對于VIPKID來說,多元化戰略的實施基礎應當是主營業務的足夠夯實,然后再通過開拓創新業務尋求增長。

只是從大米網校的失利來看,即便身處風口也并非一定一帆風順,如果沒有從教材 研發、師資嚴審和上課體驗等方面全面升級,則很難生存下來。

眼下對教育行業的監管收緊,VIPKID大可以看作是一次風險與收益并存的挑戰,當教育機構開始停止內卷,潛心回歸教育本質,從自身開始整頓與合規,那么當紅利期褪去,或許能夠迎來一個良性發展的全新產業。