未來銀行如何服務(wù)小微金融

近日,創(chuàng)新領(lǐng)域研究機(jī)構(gòu)愛分析發(fā)布了《中國小微金融行業(yè)報(bào)告》(點(diǎn)擊查看報(bào)告全文,文末閱讀原文處可下載報(bào)告)。報(bào)告從小微金融一系列宏觀政策分析出發(fā),重點(diǎn)剖析了小微金融未來4萬億元增量市場特點(diǎn),并指明創(chuàng)新趨勢在于小微經(jīng)濟(jì)體政府端數(shù)據(jù)開放和經(jīng)營場景的在線化。

同時,報(bào)告明確指出,城商行、農(nóng)商行將成為小微金融客群下沉的主力金融機(jī)構(gòu),并闡明如何構(gòu)建與小微金融匹配的開放銀行。

01 政策驅(qū)動,小微金融未來兩年還有4萬億增量

中國小微經(jīng)濟(jì)體包括小微企業(yè)和個體工商戶、自營勞動者、生產(chǎn)性農(nóng)戶三類,合計(jì)數(shù)量約3億。但過去若干年內(nèi),由于基礎(chǔ)設(shè)施不成熟、信貸投放量少,中國小微經(jīng)濟(jì)體處于金融服務(wù)相對匱乏的狀態(tài)。

因此,供給端是小微金融最重要的驅(qū)動力,而其中政策驅(qū)動的信貸投向改變,以及數(shù)據(jù)基礎(chǔ)設(shè)施驅(qū)動的客群下沉,是兩大核心驅(qū)動因素。

政策上,2018年以來落地的銀行監(jiān)管指標(biāo)是核心改變因素,“兩增”要求驅(qū)動從五大行到地緣性銀行的各類金融機(jī)構(gòu),加大對小微金融的支持。

普惠型小微金融余額及增量

愛分析預(yù)計(jì),2019年全年普惠型小微貸款余額增速在25%,2020年仍能保持20%以上增速。屆時,小微金融貸款余額將達(dá)到14萬億元,年增量相當(dāng)于當(dāng)前五大行小微金融貸款余額之和。

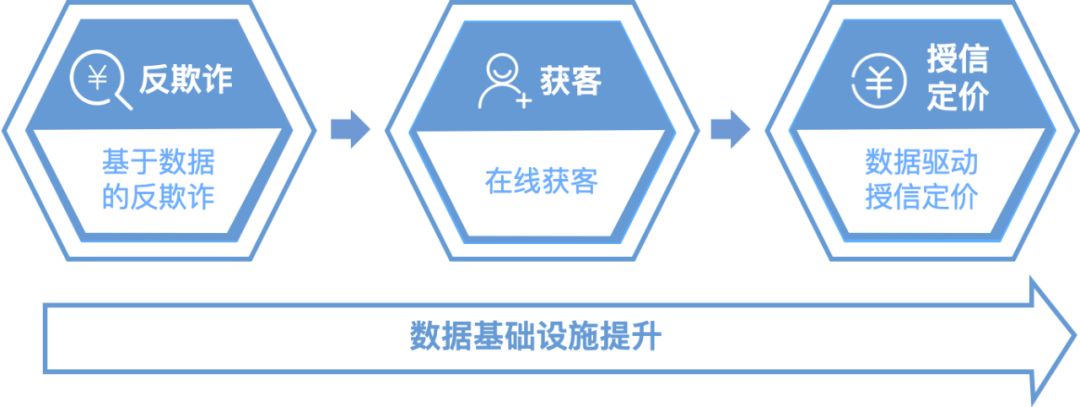

02 信貸技術(shù)有待提升,政府?dāng)?shù)據(jù)開放和場景云化是主要路徑

小微金融信貸技術(shù)提升路徑

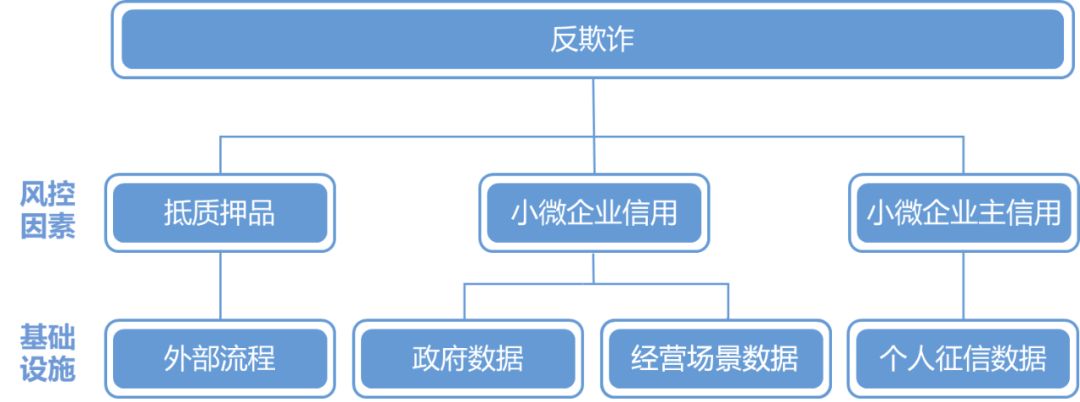

目前小微金融總體上仍然沒有在第一步的反欺詐環(huán)節(jié)完全實(shí)現(xiàn)突破,這是由于小微經(jīng)濟(jì)體經(jīng)營相關(guān)數(shù)據(jù)缺失或可信度低。因此,突破反欺詐環(huán)節(jié)需要用風(fēng)控邏輯變化或數(shù)據(jù)基礎(chǔ)設(shè)施問題解決。

信貸技術(shù)的突破有賴于數(shù)據(jù)基礎(chǔ)設(shè)施的成熟,其中政府?dāng)?shù)據(jù)、小微企業(yè)主信用數(shù)據(jù)和小微企業(yè)經(jīng)營數(shù)據(jù)是三大支柱。

政府?dāng)?shù)據(jù)因?yàn)槠涓采w領(lǐng)域廣闊,理論上數(shù)據(jù)可以涵蓋幾乎所有小微經(jīng)濟(jì)體各類經(jīng)營相關(guān)數(shù)據(jù),包括水、電、交通、稅務(wù)等不同維度數(shù)據(jù),能還原各類企業(yè)生產(chǎn)經(jīng)營活動。

政府?dāng)?shù)據(jù)打通和開放程度低,稅務(wù)數(shù)據(jù)是近年最大改變。“金稅三期”的建成,配合2015年以來頂層政策推廣銀稅互動,即銀行可以調(diào)取小微企業(yè)納稅數(shù)據(jù),使得銀稅互動類貸款產(chǎn)品快速落地,2017年末小微企業(yè)銀稅互動貸款余額已有1,703億,貸款戶數(shù)8.9萬戶。

東方微銀作為以稅務(wù)數(shù)據(jù)服務(wù)銀行信貸產(chǎn)品的典型案例,入選本次報(bào)告。東方微銀基于一套純線上的信貸解決方案,實(shí)現(xiàn)企業(yè)、金融機(jī)構(gòu)、政府三方信息的高效互聯(lián)互通。因此能夠大幅降低信貸業(yè)務(wù)中的人工干預(yù),提升銀行小微信貸技術(shù),從而實(shí)現(xiàn)客戶下沉。

企業(yè)經(jīng)營數(shù)據(jù)則主要依經(jīng)營云化滲透,進(jìn)入2019年,基礎(chǔ)設(shè)施逐步成熟,因此基于場景數(shù)據(jù)的金融服務(wù)取得突破。其中,獅橋作為基于經(jīng)營場景開展金融服務(wù)的典型案例,入選本次報(bào)告。

獅橋整合商用車全周期多場景價值,解決了小微金融風(fēng)控難題。在獅橋,IT團(tuán)隊(duì)超過300人,借助人工智能和大數(shù)據(jù)等先進(jìn)技術(shù),開發(fā)出了以“獅橋在線”、“獅橋有貨”為代表的APP矩陣,覆蓋貸前申請、貸后管理以及物流貨運(yùn)項(xiàng)目管理等全經(jīng)營場景。除了線上覆蓋經(jīng)營場景,獅橋也通過超千人的一線團(tuán)隊(duì),線下深度觸達(dá)卡車司機(jī)經(jīng)營場景。

不同場景線上化滲透程度有差異,其中農(nóng)村場景是線上化最后的價值洼地,金融滲透首先需要積累人工經(jīng)驗(yàn),輔以數(shù)據(jù)支持。其中, 積木時代作為服務(wù)農(nóng)村經(jīng)營類客群的典型案例,入選本次報(bào)告。

積木時代借鑒國際上行之有效的IPC模式,并針對國內(nèi)實(shí)際情況進(jìn)行本地化改良,將實(shí)地盡調(diào)與線上數(shù)據(jù)分析結(jié)合起來做風(fēng)控,效果顯著:積木時代成立以來放款超過30億元,小微及涉農(nóng)的不良率持續(xù)控制在1%以下。

03 基于數(shù)據(jù),小微信貸產(chǎn)品創(chuàng)新爆發(fā)

小微金融反欺詐提升因素

隨著數(shù)據(jù)基礎(chǔ)設(shè)施的逐步完善。不論是擔(dān)保貸款還是信用貸款,邏輯上都會逐步回歸小微企業(yè)經(jīng)營預(yù)測本身。而抵質(zhì)押品、企業(yè)主信用和企業(yè)信用三大因素走向融合,成為企業(yè)未來還款能力預(yù)測本身的一部分。

數(shù)據(jù)基礎(chǔ)設(shè)施滲透,帶來了經(jīng)營貸產(chǎn)品的創(chuàng)新,一方面是基于企業(yè)主個人信用數(shù)據(jù)的產(chǎn)品創(chuàng)新,另一方面是基于供應(yīng)鏈交易數(shù)據(jù)的供應(yīng)鏈金融產(chǎn)品創(chuàng)新。

飛貸金融科技作為基于個人信用數(shù)據(jù)服務(wù)銀行經(jīng)營貸創(chuàng)新的典型案例,入選本次報(bào)告。

飛貸金融科技面向小微企業(yè)客群研發(fā)上線了中國首個全流程線上化處理的經(jīng)營貸產(chǎn)品,為小微企業(yè)提供了“隨借隨還、按日計(jì)息、當(dāng)天放款、抵押高達(dá)8成、額度高達(dá)千萬的大額融資產(chǎn)品”,并面向金融機(jī)構(gòu)進(jìn)行經(jīng)營貸技術(shù)輸出。

產(chǎn)品不僅依托對“房”的判斷,更創(chuàng)新性的添加了房產(chǎn)白名單評估機(jī)制,使得房子評判的緯度更加豐富。除此之外,還結(jié)合了對“人”和“企業(yè)”的相關(guān)評估維度,通過大數(shù)據(jù)驗(yàn)證客戶的整體風(fēng)險(xiǎn)狀況。

供應(yīng)鏈金融是另一個重要創(chuàng)新領(lǐng)域,網(wǎng)金社作為供應(yīng)鏈金融創(chuàng)新的典型案例,入選本次報(bào)告。

網(wǎng)金社的供應(yīng)鏈金融領(lǐng)域業(yè)務(wù)橫跨多個場景,既服務(wù)航天航空科技、光電科技、裝備制造以及建筑工程等產(chǎn)業(yè)供應(yīng)鏈金融領(lǐng)域,也服務(wù)TMC等服務(wù)業(yè)供應(yīng)鏈金融。70%的融資金額在100萬元以下,企業(yè)融資成本基本與其在傳統(tǒng)金融機(jī)構(gòu)融資持平。

04 展望未來,三方共建小微金融開放銀行生態(tài)

小微金融開放銀行圖譜

小微金融開放銀行包括由上至下三類參與方:數(shù)據(jù)及場景方,主要是政府和企業(yè)經(jīng)營場景方,以及為其提供數(shù)據(jù)服務(wù)的公司;創(chuàng)新型服務(wù)商,模式上既包括同盾科技、天創(chuàng)信用等提供反欺詐、模型服務(wù)等的風(fēng)控服務(wù)商,也包括飛貸、大數(shù)金融等提供信貸全流程能力的服務(wù)商;資金方,核心是銀行,也包括P2P等。

最終,小微金融創(chuàng)新離不開場景。因此,銀行要將金融能力封裝,根據(jù)需求嵌入經(jīng)營生態(tài)圈,金融服務(wù)將被納入經(jīng)營生態(tài),成為其中的一部分。這一過程也就是銀行和供應(yīng)商一同,將金融能力開放到經(jīng)營場景中,建設(shè)小微金融開放銀行生態(tài)的過程。

未來,基于場景在線化和數(shù)據(jù)的成熟,小微金融主流產(chǎn)品將類似信用卡,不再需要人工單筆審核與授信,小微企業(yè)按需求支取和使用,能夠有效解決當(dāng)前小微金融面臨的困境。

來源:36氪 愛分析ifenxi